Invariance des critères de mesure

La mesure du KI repose sur un principe : invariance des critères, choix plus libre sur les indicateurs. Ainsi, par exemple, le capital client étant évalué à partir de 7 critères, l’auditeur devra trouver dans l’entreprise les indicateurs qui vont permettre de chiffrer chacun de ces critères. Si l’indicateur le plus immédiat n’est pas disponible, il s’agit non pas de renoncer au critère, mais de trouver un autre indicateur qui permettra de l’évaluer.

Exemple : En B2B, l’un des critères de mesure du Capital Client est la richesse des clients en question. Cette richesse se mesure idéalement en ayant identifié dans les comptes de l’entreprise le pourcentage de clients ayant des problèmes de trésorerie (donc des délais de paiement élevés). Ce chiffre n’étant pas forcément disponible de manière immédiate ou simple, il peut être fourni de façon estimative par le directeur financier par exemple, ou bien on peut se baser sur les notes Coface des clients, ou bien sur la rentabilité d’exploitation moyenne … Bref, tout moyen d’évaluer cette notion de « richesse » des clients.

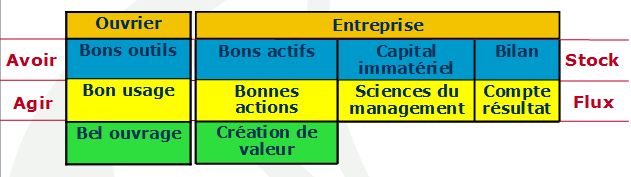

Mesurer les actifs et non les actions

Pour qu’une entreprise soit créatrice de valeur, il faut du capital et du travail, c’est à dire des actifs et des actions. La mesure de KI se centre sur les actifs là où le management se centre sur les actions. Ainsi, mesurer le capital humain n’est pas un audit des politiques RH, mesurer le capital client n’est pas un audit de la politique commerciale, etc …

La mesure du KI permet de connaître le potentiel d’une entreprise. La performance dépendra des choix stratégiques de gestion de ce potentiel.

Il existe deux types de mesure, avec deux objectifs différents.

- La première est la mesure en due diligence. Il s’agit de mesurer très rapidement la valeur d’une entreprise dans le cas d’une opération de rachat. La mesure va alors être faite essentiellement au travers d’entretiens avec les dirigeants, entretiens visant à estimer chacun des critères nécessaires. Les déclarations sont recoupées entre elles, étayées avec les chiffres disponibles, et permettent rapidement une estimation du KI.

- La deuxième démarche s’inscrit dans un cadre plus durable, où le chef d’entreprise veut appréhender plus finement la valeur de son entreprise, de ses équipes. La mesure du KI est une mesure des actifs de l’entreprise, pas des actions : il s’agit de savoir de quel « matériau » on dispose pour travailler. Le consultant et l’équipe de direction vont alors travailler en partenariat pour trouver dans l’ensemble des indicateurs présents (taux d’absentéisme, turn over, répartition des clients, enquêtes satisfactions, entretiens annuels du personnel …), ceux qui seront les plus pertinents pour la mesure. La mesure de KI utilise toujours les indicateurs déjà présents, et n’impose pas la mise en place de nouveaux critères.